QUAL A IRREGULARIDADE?

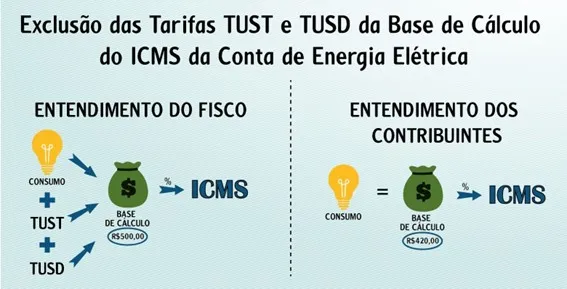

Encontra-se na forma como vem sendo calculado esse ICMS que reside o problema. Isto porque, o Fisco Estadual tem inserido na base de cálculo do imposto as 02 (duas) tarifas acima mencionadas (TUST e TUSD).

Isto significa que, ao invés de recolher o imposto apenas sobre o efetivo consumo de energia elétrica, o contribuinte é obrigado a recolhê-lo com base na soma do consumo e das tarifas TUST e TUSD.

O esquema abaixo deixa mais claro o porquê do valor do ICMS hoje pago estar acima do que seria devido:

De forma resumida, o que se deve ter em mente é que a transmissão (no caso da TUST) e a distribuição (no caso da TUSD) são apenas etapas da cadeia de fornecimento da energia elétrica, e não são o produto em si!

Sendo o produto apenas o consumo efetivo de energia, é somente sobre ele que o percentual de ICMS deve incidir.

QUAL A POSIÇÃO DO PODER JUDICIÁRIO?

A tese é aplicável a todos os consumidores de energia elétrica e gera grande expectativa, principalmente das indústrias que já possuem alto custo com esse serviço, pela possibilidade de redução significativa da conta de energia elétrica.

Isso porque, na cobrança do ICMS na fatura de energia elétrica, o Fisco considera como base de cálculo a integralidade da fatura incluindo duas taxas conhecidas por TUST e TUSD, consistentes no serviço de transmissão e distribuição da energia disponibilizada.

A discussão se pauta justamente neste ponto, pois, a transmissão e a distribuição não se configuram como mercadorias aptas à incidência do ICMS, que deveria incidir somente sobre o valor da energia consumida.

Como a discussão ainda está pendente de julgamento nos tribunais superiores e possui grande probabilidade de êxito, a melhor alternativa no momento para os consumidores se aproveitar da redução do ICMS cobrado sobre a energia elétrica é ingressando com a respectiva ação.

Vale ainda ressaltar que, existe uma Lei Complementar (LC 194/2022) que determina que o ICMS não deve incidir sobre as tarifas de transmissão e distribuição, e nem nos encargos setoriais. Publicada em 23 de junho, a LC 194/2022 definiu que combustíveis, energia elétrica, comunicações e transporte coletivo são essenciais.

Mas o que pouco tem se discutido é que o artigo 2º da LC 194/22 incluiu uma disposição no artigo 3º da Lei Kandir (LC 87/96) para definir que não incide ICMS sobre os “serviços de transmissão e distribuição e encargos setoriais vinculados às operações com energia elétrica”.

Os contribuintes esperam a conclusão no Superior Tribunal de Justiça (STJ) do julgamento de três processos que discutem a incidência do ICMS sobre a TUST e a TUSD. A 1º Seção julgará como repetitivos três recursos sobre esse tema: os REsps 1692023/MT e 1699851/TO e o REsp 1163020/RS. Nesses processos, ainda sem data para julgamento, os contribuintes argumentam que essas tarifas não se confundem com a energia elétrica em si e, portanto, não devem sofrer a incidência do ICMS.

Ademais, com a edição da LC 194/22, esse julgamento será importante para definir o passado. Ou seja, os ministros vão decidir se a tributação era ilegal antes da edição da lei complementar, o que impactará na possibilidade de os contribuintes pedirem restituição de valores pagos indevidamente.

NA PRÁTICA, O QUE É NECESSÁRIO FAZER?

Em relação ao procedimento em si, deve ser ajuizado uma ação chamada Declaratória cumulada com Repetição de Indébito e/ou Mandado de Segurança visando alcançar os seguintes pedidos:

- Liminar para, de imediato, excluir a TUSD e a TUST da base de cálculo do ICMS, para que seu estabelecimento já passe a recolher um valor menor;

- Ao final da ação, além de tornar definitiva a forma de recolhimento obtida na liminar, também recuperar tudo que foi pago a maior nos últimos 05 anos!